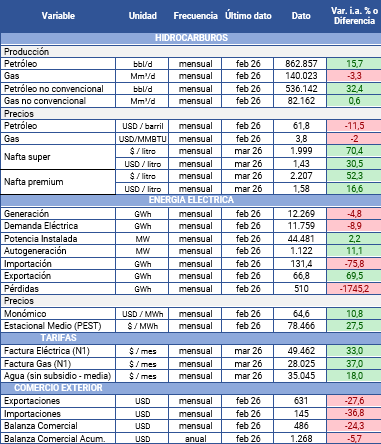

La austeridad que paraliza

Fuente: Centro de Economía Política Argentina (CEPA)

Se conocieron los sobres económicos de la importación de GNL para el próximo invierno. El costo total de traer 20 barcos de gas licuado asciende a 1.210 millones de dólares. Esta cifra incluye 990 millones por el gas (estimado a un precio internacional TTF de 22 dólares por MMBTU) y 220,95 millones en comisiones (o fee) de comercialización (4,5 dólares por MMBTU).

El sobreprecio frente a alternativas más económicas es impactante. En comparación con el precio del Plan Gas de la gestión anterior (3,55 dólares por MMBTU), el costo extra alcanza los 1.032 millones de dólares. Así, la crisis geopolítica internacional sumada a la falta de infraestructura propia genera un sobrecosto de aproximadamente 1.200 millones de dólares para una única operación de 20 barcos.

Frente a este escenario, la estrategia del gobierno anterior apuntaba a reemplazar las importaciones con gas local mediante dos obras clave: el Gasoducto Perito Moreno (etapa 2), con una inversión de 700 millones de dólares, y la Reversión del Gasoducto Norte, que requería otros 710 millones. La inversión total para finalizar ambos proyectos era de 1.410 millones de dólares.

Ese monto se habría amortizado en menos de dos años. Si las obras se hubieran completado a tiempo, el Estado ya estaría generando un ahorro neto significativo, en lugar de afrontar la abultada factura actual por importaciones. La conclusión es clara: no hacer la infraestructura necesaria termina siendo más caro que construirla.

GAS: OTRA VEZ IMPORTACIONES DESDE BOLIVIA

Con la llegada de los primeros fríos, volvieron a ingresar 1,5 millones de m³ diarios de gas boliviano para abastecer la generación térmica del norte. La causa: las obras de reversión del Gasoducto Norte siguen inconclusas.

Faltan terminar cuatro plantas compresoras (dos en Córdoba, una en Santiago del Estero y otra en Salta) cuyos avances oscilan entre el 35% y el 75%. La constructora Esuco abandonó los trabajos a fines de 2025 por falta de pago, y las tareas permanecen paralizadas. Mientras tanto, un dato curioso: se exportan 150 mil m³/día a Bolivia por Madrejones con destino Brasil.

ELECTRICIDAD: UN NEGOCIO AL REVÉS CON URUGUAY

En plena ola de calor, en los primeros días del mes, Argentina importó desde Uruguay 830 MW durante tres horas para evitar un colapso. La paradoja: ese país genera esa electricidad con gas argentino de Vaca Muerta, que se exporta a unos u$s 3,5/MMBTU.

El costo final para el país: entre u$s 150 y 200 por MWh importado, el doble del precio promedio de generación local. Fuentes del sector resumieron: “Le vendemos gas barato para que nos vendan luz cara”.

RIGI PARA DIOXITEK Y PRIVATIZACIÓN SOLAPADA

El gobierno recibió una propuesta de la empresa estadounidense Nano Energy para invertir más de US$ 230 millones y terminar la planta de uranio de Dioxitek en Formosa, paralizada desde 2014. El proyecto buscaría acogerse al RIGI y contempla producir dióxido de uranio para abastecer las centrales Atucha y Embalse, más una segunda etapa para exportar hexafloruro de uranio.

Dioxitek seguirá siendo dueña de la planta y el terreno, pero cederá su uso a una nueva sociedad con Nano Energy a cambio de un usufructo. En los hechos, una empresa estatal estratégica pasa a ser una mera arrendadora mientras el control operativo y comercial queda en manos privadas extranjeras. El propio secretario de Asuntos Nucleares, Federico Ramos Napoli (exgerente de Dioxitek), admitió que la planta originalmente no tenía modelo de negocio porque su capacidad duplicaba la demanda local. La solución: meter un socio privado para exportar.

¿Inversión o privatización solapada? La operación recuerda el manual de los ’90: el Estado pone los activos, la infraestructura y el mercado cautivo; el privado pone la plata y se lleva las ganancias.

CITELEC

Se conocieron las empresas interesadas en quedarse con el paquete de acciones que Enarsa tiene en Transener: Edison (hermanos Neuss, cercanos a Santiago Caputo) junto a Genneia (Jorge Brito), Central Puerto (Carlos Miguens Bemberg, la familia Escasany y Guillermo Reca) y Edenor (Daniel Vila, José Luis Manzano y Mauricio Filiberti).

CITELEC (Compañía de Inversiones de Energía Eléctrica S.A.) es la sociedad holding que controla mayoritariamente (52,65%) a Transener, la empresa líder en el transporte de energía eléctrica de alta tensión. La propiedad de CITELEC está dividida en partes iguales (50% y 50%) entre dos grandes actores: Pampa Energía y ENARSA. A través de ENARSA, el Estado argentino posee indirectamente cerca del 26% de Transener.

El alcance de Transener abarca el transporte del 85% de la electricidad consumida en el país, gestionando más de 12.400 km de líneas de alta tensión (500 kV y 220 kV) y cerca de 50 estaciones transformadoras. Además, controla indirectamente a Transba S.A., la concesionaria del transporte eléctrico en la provincia de Buenos Aires.

Desde el punto de vista financiero, la compañía resulta atractiva porque registra utilidades anuales de 200 millones de dólares y una capitalización bursátil de USD 1.100 millones. El precio base de la licitación es de USD 206 millones.

¿SE DESTRABA LA OBRA ELÉCTRICA Y LLEGAN LOS PRIVADOS?

La Resolución 83/2026 de la Secretaría de Energía establece un nuevo marco regulatorio para la expansión del sistema de transporte de energía eléctrica. Su objetivo principal es facilitar que el sector privado financie y construya obras de infraestructura que hoy son críticas para evitar cuellos de botella en la red.

1. El modelo de «Concesión de Obra Pública»: Se permite otorgar una concesión a una empresa (que puede ser un consorcio de privados) para que diseñe, financie, construya, opere y mantenga una línea de alta tensión o estación transformadora.

2. Plazos y Propiedad: La concesión puede durar hasta 30 años y una vez cumplido el plazo, la infraestructura pasa a ser propiedad del Estado Nacional sin costo adicional.

3. Remuneración (El Canon): Los inversores podrán cobrar un canon o tarifa durante el período de concesión. Este monto se determina en el proceso de licitación. Sirve para recuperar la inversión inicial y cubrir los costos de operación y mantenimiento.

4. Iniciativa Privada: Se reglamenta cómo se pueden presentar propuestas de obras con el régimen de Iniciativa Privada (Decreto N° 713/2024), lo que significa que una empresa puede identificar una necesidad en la red, proponer la solución y obtener ciertos beneficios cuando esa obra se licite públicamente.

5. ¿A quiénes afecta?: Permite que generadores o grandes usuarios impulsen obras que necesitan para conectar sus plantas o fábricas. Además, abre el mercado a constructoras y fondos de inversión que antes no participaban del sistema eléctrico. Por último, las transportistas actuales deberán convivir con los nuevos concesionarios y permitir la interconexión a la red existente.

6. CAMMESA interviene en la evaluación técnica de las propuestas para asegurar que la obra sea necesaria y compatible con el sistema nacional, y el ENRE se encarga de las Audiencias Públicas obligatorias para autorizar la obra y de fiscalizar que el concesionario cumpla con las normas de seguridad y calidad del servicio.

AGENDA REGULATORIA Y NORMATIVA

1. Reglamentación RIMI (Decreto 242/2026): El Gobierno reglamentó y puso en funcionamiento el Régimen de Incentivo para Medianas Inversiones (RIMI), un esquema destinado a estimular inversiones de por micro, pequeñas y medianas empresas en bienes, obras y activos. El objetivo es incentivar las medianas inversiones nacionales y extranjeras con el fin de, entre otros puntos, promover el desarrollo económico y de las cadenas de valor, desarrollar y fortalecer la competitividad de los diversos sectores económicos, incrementar las exportaciones de mercaderías y servicios y favorecer la creación de empleo.

2. Ley de Transición Energética: La Cámara Argentina de Energías Renovables (CADER) presentó un proyecto de ley que busca incentivos estilo RIGI para energías limpias. La clave es que no requiere fondos del Estado, sino financiamiento internacional. Estiman que generaría 145.000 puestos de trabajo.

3. Cambios en el complejo hidroeléctrico de Santa Cruz (Decreto 238/2026): El Gobierno le quitó la gestión de las represas del Río Santa Cruz a ENARSA y las pasó a la Subsecretaría de Recursos Hídricos. El motivo es que ENARSA está en proceso de privatización, el Estado retira la obra pública de su órbita para que la venta de la empresa sea más simple y la obra no se detenga. Además, las represas dejan de llamarse «Néstor Kirchner» y «Jorge Cepernic» para retomar sus nombres originales: Cóndor Cliff y La Barrancosa. Por último, se asegura la continuidad de los créditos con los bancos de China.

4. Santa Cruz busca relanzar su producción: el gobernador Vidal presentó un plan llamado «Más Producción y Trabajo en el Sector Hidrocarburífero» que busca reactivar la producción de hidrocarburos mediante incentivos fiscales (menos impuestos) a cambio de que las empresas petroleras inviertan realmente en la provincia.

Beneficios: Para yacimientos maduros (convencionales) la regalía base es del 12% y puede tener una reducción de hasta 3 puntos porcentuales (pagando 9%) se presenta un plan de inversión. Este beneficio es temporal (hasta abril de 2027). Para Yacimientos no convencionales y costa afuera (offshore) se aplica una regalía promocional del 5% (mucho más baja) y por un plazo más largo (hasta 10 años). Esto busca atraer grandes inversiones en áreas como Palermo Aike.

Se les exige a las empresas que la mayoría de los insumos y servicios deben ser contratados en Santa Cruz (trabajo local), deben capacitar al personal para que el 100% de los trabajadores sean santacruceños y presentar información detallada y en forma de declaración jurada para que el Estado controle que se cumplan los objetivos.

Colofón: Producir gas en Vaca Muerta cuesta hoy unos US$ 3 por millón de BTU, mientras que importar GNL o quemar gasoil en picos de invierno puede escalar a US$ 25. La infraestructura no es un gasto; es la única forma de dejar de pagar seis veces más por la misma energía que ya tenemos bajo nuestros pies.