Análisis CEPA: En energía también te salva el Estado…no el mercado

Nota del Centro de Economía Política Argentina

El Gobierno decidió poner un freno a una de sus reformas más emblemáticas en el sector energético al dar marcha atrás con la contratación de un agregador comercial privado para la importación de GNL. A pesar de que la apertura del mercado era una prioridad de gestión, la Secretaría de Energía resolvió que ENARSA continuará al frente de la operación este invierno. De esta manera, la empresa estatal se mantiene como el «proveedor de última instancia» para garantizar el suministro durante los picos de demanda.

Aunque la narrativa oficial justifica este «volantazo» por la volatilidad que la guerra en Medio Oriente imprimió a los precios internacionales, los motivos de fondo son internos. Fue el Ministerio de Economía el encargado de bloquear la iniciativa, priorizando la lucha contra la inflación. El Palacio de Hacienda no está dispuesto a convalidar que el costo del GNL importado se traslade íntegramente a las tarifas en este contexto económico sensible.

La decisión dejó truncada una licitación que ya se encontraba en su etapa final, reducida a un duelo de ofertas entre Naturgy y Trafigura. Naturgy se perfilaba como la ganadora tras presentar una prima de US$ 4,50 por millón de BTU, superando por poco los US$ 4,57 de su competidor. Sin embargo, la comunicación oficial de esta semana canceló el proceso, dejando la estrategia de privatización como una promesa pendiente para el futuro, bajo el argumento de no sumar costos adicionales al sistema.

Hacia adelante, el panorama operativo queda bajo el mando de ENARSA, que ya tiene prevista la compra de entre 10 y 12 barcos para cubrir los meses de junio y julio (con un total aproximado de 20 buques). No obstante, la parálisis de la reforma genera un efecto colateral preocupante: las distribuidoras locales siguen operando a ciegas, sin saber a qué precio podrán comprar el gas necesario para enfrentar el invierno. Así, mientras el Gobierno prioriza la estabilidad de precios, la resolución del déficit de cobertura estacional sigue siendo una incógnita.

PRESIÓN SOBRE LAS TARIFAS DE GAS

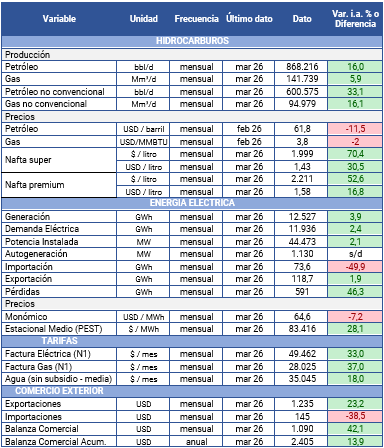

Las distribuidoras y productoras negocian contratos para el pico de consumo invernal a precios que podrían superar los US$ 10 por millón de BTU. La tarifa actual apenas reconoce US$ 3,80. La brecha es enorme.

El Gobierno, obsesionado con desacelerar la inflación (3,4% en marzo), no garantiza el traslado de ese costo a las boletas. En Economía evalúan autorizar un precio intermedio de US$ 5-6 y diferir el resto mediante un mecanismo contable llamado DDA’s.

Las distribuidoras se niegan a firmar. Su argumento es simple: las Diferencias Diarias Acumuladas no funcionaron en los últimos 20 años. Asumir ese costo financiero sin garantías de recupero, dicen, es inviable.

En juego hay unos 10 millones de m³ diarios (10% del pico invernal). La diferencia no reconocida rondaría los US$ 62 millones en toda la temporada. El plazo para presentar los contratos ante el Enargas vence el 30 de abril. Sin definición oficial, nadie quiere dar el primer paso.

PRIMER FRIO Y CORTE DEL GNC

El adelantamiento de las bajas temperaturas ha puesto en evidencia la vulnerabilidad del sistema gasífero argentino, forzando a las distribuidoras a interrumpir el suministro de GNC en estaciones de servicio de Buenos Aires, Tucumán y Cuyo. La medida afecta exclusivamente a los usuarios con contratos interrumpibles, un esquema de despacho que permite al sistema realizar un «shaving» de la demanda industrial y vehicular para salvaguardar el umbral de presión en los gasoductos troncales y priorizar el consumo residencial cuya demanda es inelástica y prioritaria por marcos regulatorios de emergencia.

Desde una perspectiva técnica, la caída de presión en los nodos de entrega obligó a operadoras como Naturgy y Metrogas a emitir despachos de restricción. El sistema opera hoy bajo una tensión logística crítica: con el Gasoducto Néstor Kirchner operando al límite de su capacidad actual y las obras de reversión del Norte aún en proceso de completamiento, la flexibilidad del sistema para absorber picos de demanda térmica es mínima. La falta de pulmón operativo transforma cualquier anomalía climática en una crisis de abastecimiento.

Estos cortes exponen la contradicción entre la retórica de la desregulación y la realidad de una infraestructura que sigue dependiendo de la planificación estatal centralizada. La parálisis de las obras complementarias y la incertidumbre sobre el precio del gas de cobertura dejan al Gobierno en una posición reactiva, donde la gestión de la escasez vuelve a ser la norma frente a la falta de un horizonte de precios claro que incentive el almacenamiento y el transporte.

CITELEC

El mapa del sector eléctrico argentino acaba de redibujarse con la victoria del consorcio Edison Energía-Genneia en la licitación por la participación estatal en Citelec. Con una oferta de US$ 356 millones, el grupo liderado por los hermanos Neuss, Jorge Brito (Banco Macro) y el fondo Inverlat desplazó de la contienda a jugadores de peso como Central Puerto (US$ 301 millones) y Edenor (US$ 230 millones). Para el Ministerio de Economía, el resultado representa un éxito fiscal indiscutible dado que el monto final prácticamente duplica el precio base de US$ 206 millones, otorgando un alivio de caja inmediato mediante la desinversión de un activo estratégico de Enarsa.

La adjudicación consolida el surgimiento de un nuevo «campeón nacional» en el sector energético. En apenas dos años, este pool de inversores ha consolidado un portfolio transversal que integra distribución (EDET, Ejesa), generación renovable (Genneia) e hidráulica (Alicurá, Cerros Colorados), y ahora el control (junto a Pampa Energía) de la columna vertebral del sistema. Esta expansión ocurre bajo una retórica oficial de privatizaciones aceleradas, donde el grupo ganador ha demostrado una capacidad de fuego financiero y una alineación estratégica con el nuevo esquema de mercado que el Gobierno busca implantar.

Sin embargo, el desafío técnico que asume el nuevo operador es crítico. Transener gestiona el 85% de las líneas de extra alta tensión en un escenario de saturación estructural: mientras la demanda eléctrica escaló un 117% en las últimas dos décadas, la red de transporte se expandió apenas un 54%.

MÁS PRIVATIZACIONES PARA ENARSA

Tras la venta de Transener, el Ministerio de Economía ha puesto en marcha el proceso para transferir al sector privado dos de los activos más estratégicos del parque generador nacional: las centrales térmicas General San Martín (Timbúes, Santa Fe) y Manuel Belgrano (Campana, Buenos Aires). La decisión busca desmantelar la estructura de gestión estatal sobre estas plantas, cuya administración ha estado bajo la órbita del Estado desde su construcción hace más de quince años.

La privatización de estas centrales representa un cambio de paradigma en el control del suministro eléctrico del AMBA y el Litoral. Para el equipo económico, la permanencia del Estado en la operación de estas máquinas ya no tiene justificación técnica ni financiera, y su venta se percibe como una herramienta clave para sanear los balances de Cammesa y reducir la exposición fiscal en el sector. La movida posiciona nuevamente a los grandes jugadores del mercado local (como Pampa Energía y Central Puerto) en una carrera por consolidar el dominio sobre la generación de base, en un escenario donde el Gobierno busca que el sector privado asuma plenamente los riesgos de inversión y mantenimiento.

Las centrales San Martín y Belgrano son pilares fundamentales para la estabilidad del Sistema Argentino de Interconexión (SADI), aportando aproximadamente 1.600 MW mediante tecnología de ciclo combinado de alta eficiencia. Su ubicación es estratégica, se encuentran en los centros de mayor consumo y cuentan con acceso directo a la infraestructura troncal de gasoductos.

EMIRATOS ÁRABES ABANDONA LA OPEP

La salida de los Emiratos Árabes Unidos (EAU) de la OPEP marca un punto de inflexión geopolítico que trasciende la mera política de cuotas de producción. Tras décadas de ser el aliado estratégico de Arabia Saudita, Abu Dabi ha decidido priorizar su propia agenda de expansión nacional, el plan de inversiones de la estatal Adnoc (socia de YPF en el proyecto de GNL a través de XRG) para alcanzar una capacidad de 5 millones de barriles diarios hacia 2027. Esta ruptura es una declaración de independencia frente a la hegemonía de Riad, que ha utilizado a la OPEP+ como una herramienta de política exterior que ya no sirve a los intereses de los productores con menores costos de extracción y mayor ambición de crecimiento.

Al salir de la organización, los Emiratos se liberan de las restricciones de producción impuestas por las cuotas, permitiéndoles inundar el mercado para capturar cuota de participación y maximizar ingresos antes de que la demanda global alcance su pico. Esta «jugada de realismo político» debilita severamente la capacidad de la OPEP para influir en los precios internacionales y la deja en una posición de extrema fragilidad.

Esta fractura interna en el Consejo de Cooperación del Golfo (CCG) tiene implicancias directas sobre la volatilidad del crudo a corto y mediano plazo. La salida de un productor con capacidad excedente tan significativa como la de EAU sugiere que el mercado podría entrar en una fase de competencia de precios más agresiva. Para los países importadores y para la lucha global contra la inflación, la ruptura del cartel es una noticia bajista para el precio del barril, sin embargo, para la estabilidad geopolítica de Medio Oriente representa el fin del frente unido árabe en materia energética, inaugurando una era de «cada nación por su cuenta» en la que Abu Dabi busca posicionarse como el hub energético y financiero más pragmático de la región.

AGENDA REGULATORIA Y NORMATIVA

1. Zona Fría (Decreto 266/2026): Se transfiere al Ministerio de Economía la potestad de ajustar (subir o bajar hasta 50%) el recargo al gas natural que financia los subsidios a las tarifas residenciales con el objetivo de agilizar la gestión del subsidio sin necesidad de un decreto presidencial cada vez.

Es un recargo de hasta 7,5% sobre el precio del gas natural en el Punto de Ingreso al Sistema de Transporte (PIST). Ese recargo alimenta el Fondo Fiduciario para Subsidios de Consumos Residenciales de Gas (el dinero que se usa para bajar el precio de las facturas de gas de los hogares).

El gobierno podrá tocar el precio del gas más rápido en su factura (a través de este recargo) pero la mayor flexibilidad implica control legislativo sobre una tasa que impacta en las facturas.

2. Nuevo esquema de subsidios a las garrafas (Disposición 1/2026 de la Subsecretaría de Eficiencia e Información Energética): El Estado reemplaza el subsidio a garrafas por un sistema de reintegro bancarizado, más controlado y focalizado según los ingresos del hogar. El usuario paga primero y después recibe el dinero en su billetera digital o cuenta bancaria.

- Beneficiarios: Usuarios de garrafas de 10 kg inscriptos en el ReSEF (nuevo registro de subsidios)

- Cantidad de garrafas: en Invierno (1/4 al 30/9) 2 garrafas por mes y Resto del año, 1 garrafa por mes

- Monto el reintegro: $9.593 por garrafa (actualizable periódicamente según precio del butano)

- Forma de cobro: Reintegro en billetera digital interoperable o cuenta del Banco Nación

- Antes: Descuento directo al comprar, descuento directo al comprar y sin cruce de ingresos

- Ahora: Reintegro después de pagar, billetera digital o Banco Nación y ANSES verifica ingresos de todo el hogar

3. Nuevas reglas del Mercado Eléctrico Mayorista (Resolución 99/2026): Ante la imposibilidad de predecir o controlar el precio y la disponibilidad de combustibles (por factores externos, no locales), la Secretaría de Energía decide (1) Permitir a los generadores térmicos recuperar costos de combustibles superiores a los precios de referencia cuando ocurran «circunstancias extraordinarias» (guerras, crisis logísticas, tensiones geopolíticas, etc.) y (2) Eliminar la penalización «Deliver or Pay» (DOP) que obligaba a los generadores a pagar una multa si declaraban disponer de cierto combustible (ejemplo gas) pero luego no podían usarlo por problemas de abastecimiento.

Implicancias: (a) Para generadores menor riesgo financiero porque pueden recuperar costos reales en crisis y ya no pagan multas por falta de combustible, (b) ´para el sistema eléctrico una mayor seguridad de suministro (evita que generadores paren por costos), (c) para usuarios un riesgo de que los costos extraordinarios se trasladen a las tarifas eléctricas, y (d) para la eficiencia del mercado, se debilita el incentivo a declarar combustibles de forma realista (ya que no hay multa por fallar).

La norma prioriza «que no falte luz» por sobre «que la luz sea más barata» en un contexto de crisis de combustibles. Protege a los generadores de shocks externos, pero reduce la eficiencia del mercado y puede aumentar los costos eléctricos.

Colofón: Entre privatizaciones aceleradas y parálisis de obras clave, el sistema energético enfrenta el invierno al límite de su capacidad, operando bajo una gestión de la escasez que prioriza el control de precios sobre la eficiencia del mercado.