Amplio informe de la Bolsa de Cereales y Producción de Bahía Blanca, sobre el contexto nacional e internacional para la cebada y el trigo

Luego de una campaña global 2025/26 con un buen escenario para los cultivos de fina – el trigo alcanzó un récord productivo histórico (844 M Tn) y la cebada recuperó su volumen de producción mundial (155 M Tn) -, para este nuevo ciclo 2026/27, los efectos del contexto geopolítico surgen como el principal determinante para la toma de decisiones, tanto para la definición de áreas como también para el paquete tecnológico a utilizar.

Las proyecciones del USDA para la campaña 2026/27 de trigo plantean una producción global de 819,1 M Tn, con una caída interanual -3% i.a.. Se espera que los principales exportadores tengan recortes importantes: EE.UU. (-21%), Australia (-17%), Canadá (-12%), Kazajistán (-22%), Argentina (-25%). Respecto al consumo, se prevé que se ubique en 823,52 M Tn, prácticamente sin cambios respecto a 2025/26. En un escenario de caída de la producción y un consumo estable, se prevé una reducción del 1,5 % en los stocks finales.

Para la cebada, el Consejo Internacional de Granos (CIG) proyecta una caída del 2,9% en la producción global respecto al ciclo 2025/26, con un volumen total de 150 M Tn. Si consideramos el stock inicial de 26 M Tn (+27,8% i.a.), estaríamos frente a una campaña con una oferta mundial total de 175 M Tn (+0,6% i.a.). Sin embargo, las proyecciones del USDA indican una producción global de 155 M Tn, es decir, 800 mil Tn por encima de sus estimaciones para 2025/26.

La merma en la producción mundial proyectada por el CIG se explicaría fundamentalmente por menores rendimientos, con una superficie cultivada que se mantiene estable respecto a la campaña anterior.

Con relación a los volúmenes comercializados durante 2025/26, se registró un incremento del 3% i.a., traccionado fundamentalmente por la demanda de China. No obstante, para 2026/27, el CIG proyecta una caída del comercio global (-4,7% i.a.), con una merma en las compras del gigante asiático (-2% i.a.).

Por el lado de la demanda, se proyecta un consumo de 151,3 M Tn, por encima de la campaña anterior (+2%), sostenido por el uso forrajero en Asia y el Norte de África, mientras caería la demanda industrial por las condiciones negativas que atraviesa el sector cervecero.

Asimismo, las existencias finales proyectadas para la nueva campaña se ubicarían en 24 M Tn (-5,7%).

Es esperable que los costos de los insumos tengan un impacto más importante en el hemisferio sur (Argentina, Australia), dado el momento del año en el que se toma la decisión de siembra de los cultivos de invierno. Para el caso de Australia, el USDA proyecta una caída de la producción para trigo y cebada durante 2026/27, del 19 y 17%, respectivamente. Dicha baja se explicaría por menores rendimientos en un contexto de malas condiciones hídricas y encarecimiento de los fertilizantes nitrogenados. Si bien el área sembrada destinada al trigo perdería unas 600 mil ha (-4,8% i.a.), la cebada vería un incremento del 7% i.a. en la superficie dados sus menores requerimientos de nitrógeno, arrojando una producción menor respecto a la campaña anterior, pero por encima del promedio de los últimos 10 años (13,6 M Tn vs. 12,5 M Tn).

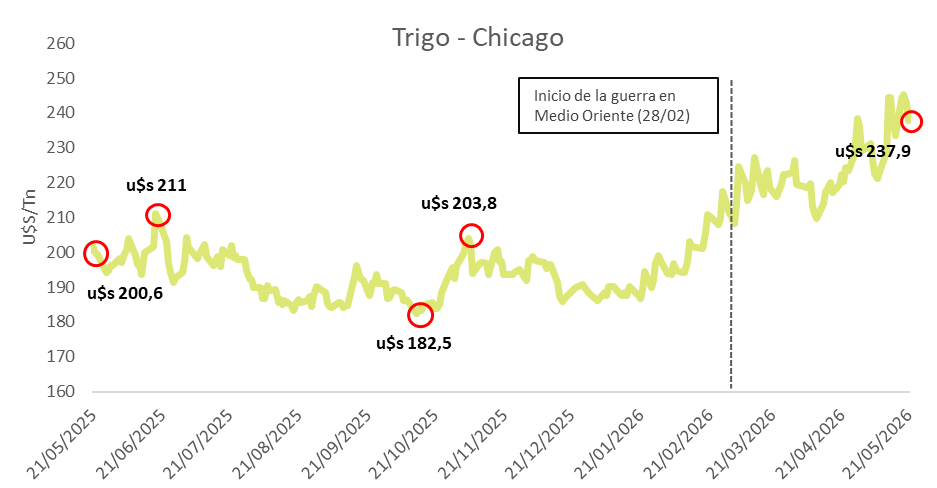

Por su parte, la cotización internacional del trigo comenzó a mostrar un mayor dinamismo a fines de febrero, como respuesta a las primeras proyecciones de menor producción para el cereal en EE.UU. (Foro Anual de USDA), como así también a los incrementos en los costos impulsados por la guerra en Medio Oriente. En el último mes, la cotización comenzó a mantener una tendencia creciente superando los u$s 240/Tn, por encima de los máximos de los últimos 24 meses.

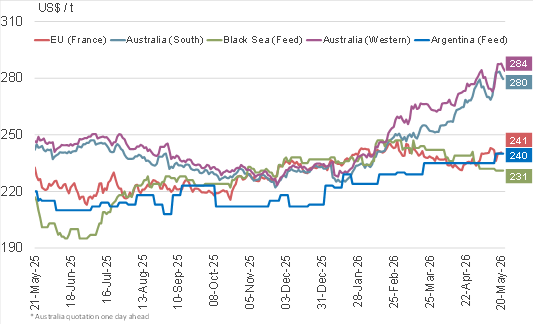

La cebada, por su parte, mostró un precio FOB argentino competitivo durante gran parte del último año. No obstante, comenzó a mostrar subas, traccionado por una oferta ajustada tras la cosecha, superando actualmente al FOB del Mar Negro y casi en paridad con el valor de Rouen (Francia).

Mercado nacional

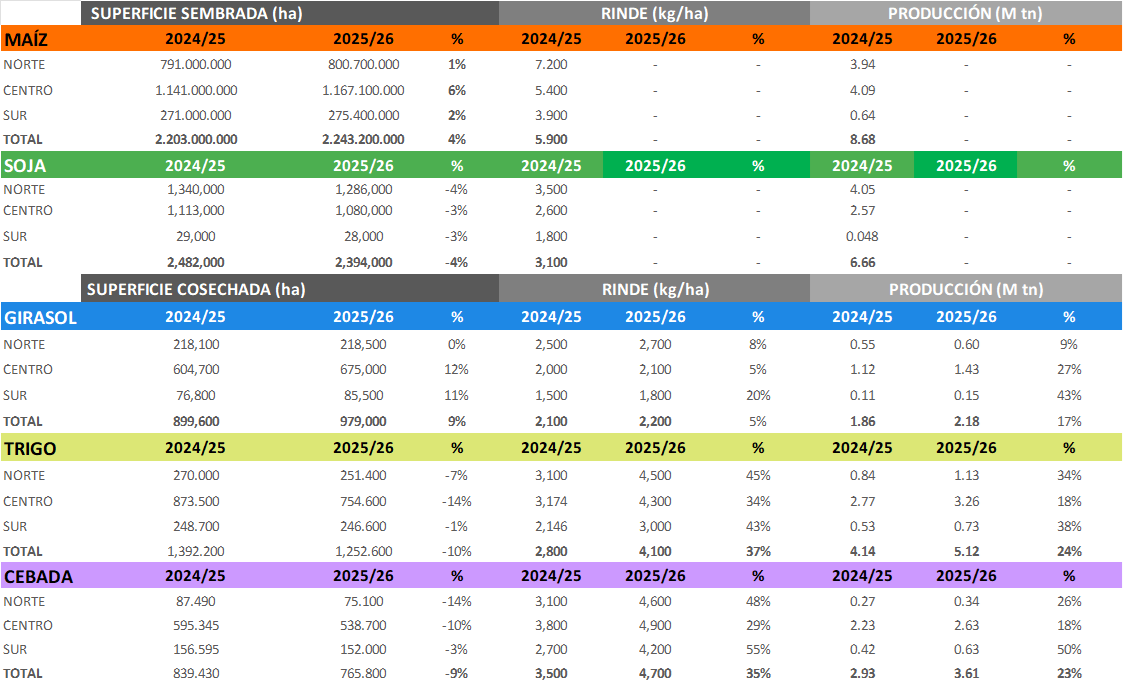

Durante la campaña 2025/26, Argentina también alcanzó un volumen de producción récord de trigo, con 27,9 M Tn (+51% i.a), mientras que para cebada fue de 5,6 M Tn (16% i.a), según datos de SAGyP.

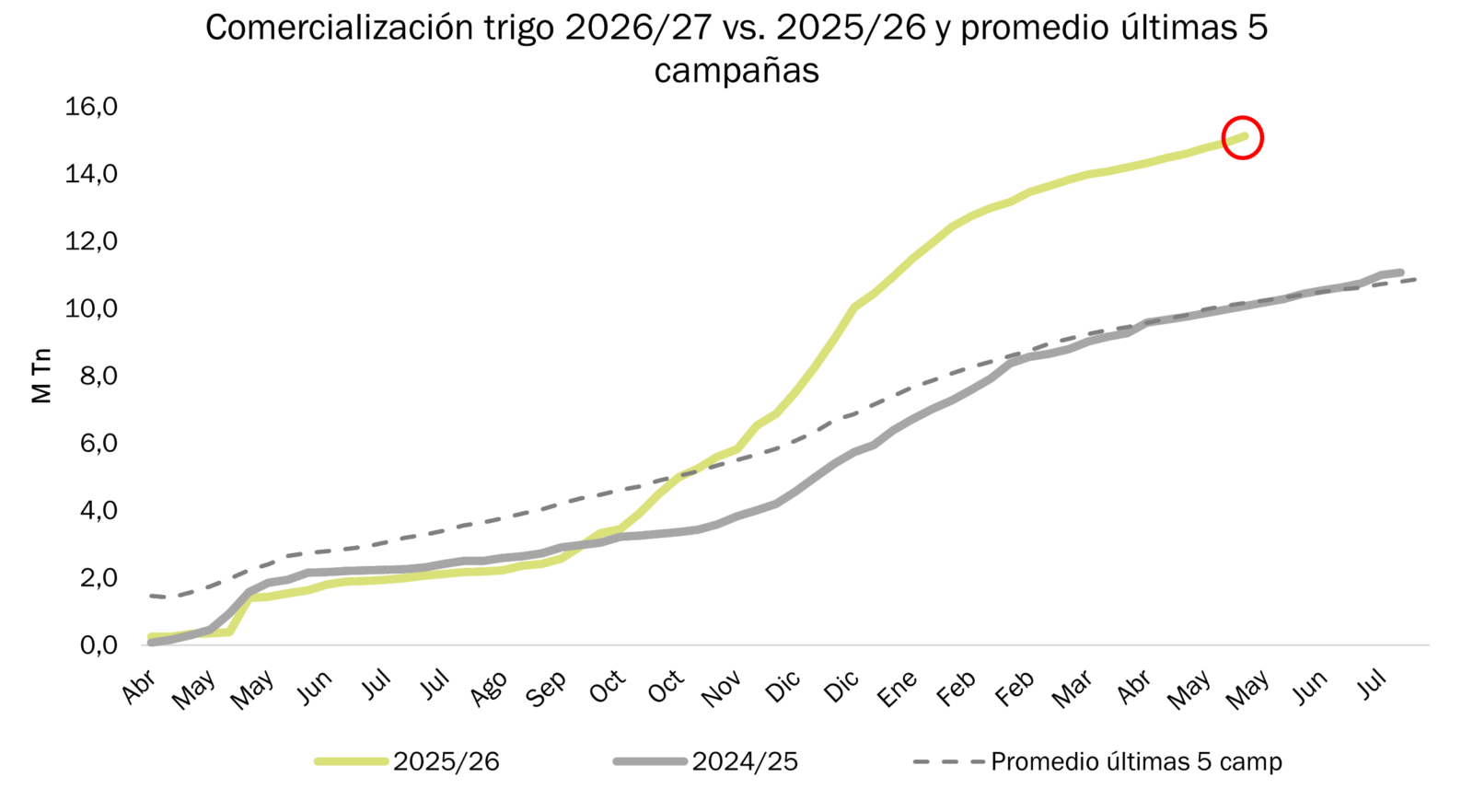

Para el caso del trigo, el récord en producción permitió incrementar las proyecciones de lo que demandaría tanto la industria como la exportación: 7,2 M Tn y 18,5 M Tn, respectivamente. Si bien la industria lleva un ritmo de compras similar a igual momento del ciclo pasado y con un volumen de molienda trimestral acorde a los últimos años, la exportación lleva adquiridas 15 M Tn (vs. 10 M Tn, a igual momento del ciclo anterior).

Respecto a la nueva campaña, comenzaron a registrarse compras del sector exportador a un ritmo mayor que el año pasado, acumulando 1,4 M Tn (vs. 0,3 M Tn en 2025).

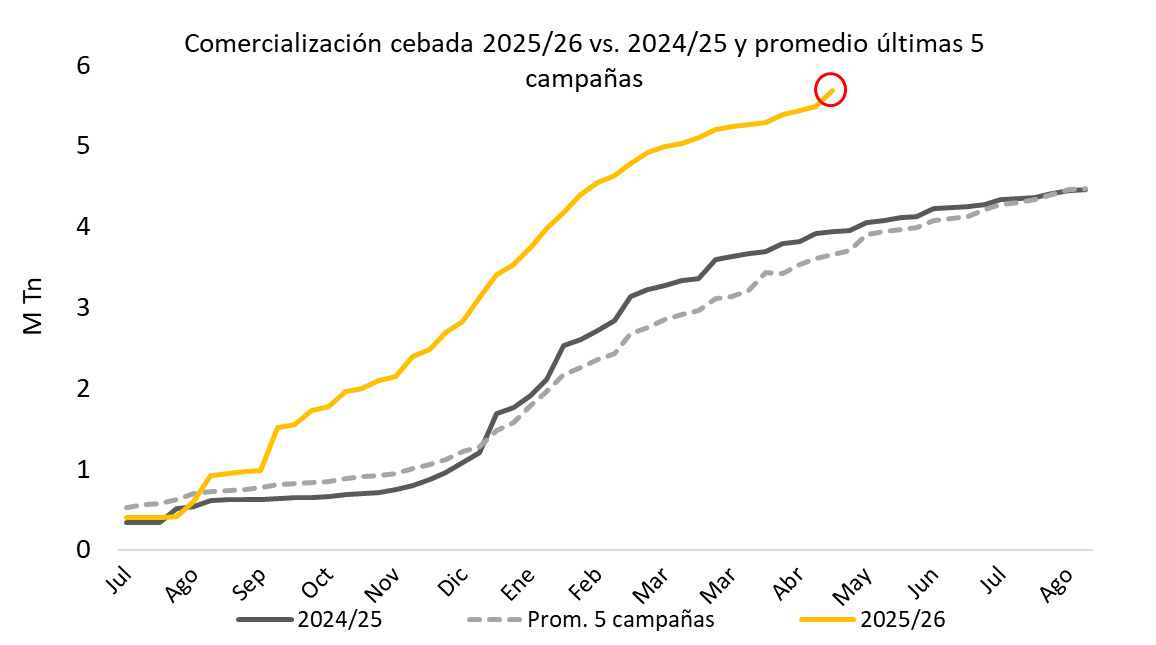

Las compras de cebada de la campaña 2025/26 acumulan un total de 5,5 M Tn (vs. 3,92 a igual momento de la campaña anterior), de las cuales 1,21 M Tn corresponden a la demanda de la industria y 4,27 M Tn a la exportación. La nueva campaña todavía no registra movimientos comerciales.

La dinámica de la exportación se vio influenciada por el buen volumen de producción para el trigo, mostrando precios competitivos, no solo por el volumen récord alcanzado sino también por la calidad, ya que los niveles de proteína alcanzados fueron menores al promedio, lo cual también incidió en los destinos de los envíos.

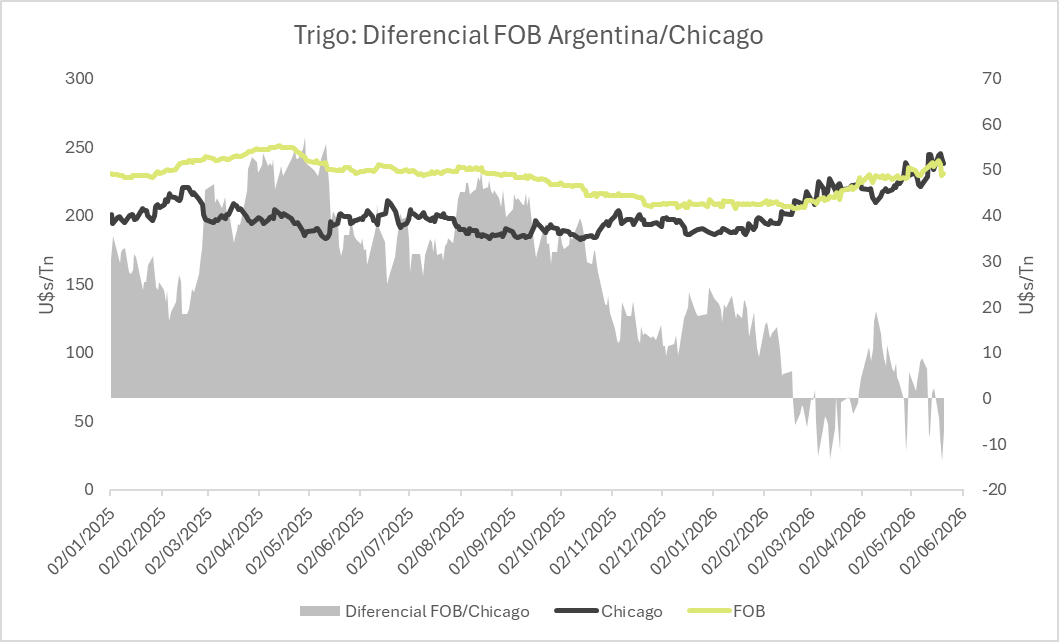

Si consideramos el diferencial entre el precio FOB del trigo argentino y la cotización en Chicago, al 21/05 se encuentra en – 6,9 u$s/Tn, en un cuadro de marcada volatilidad.

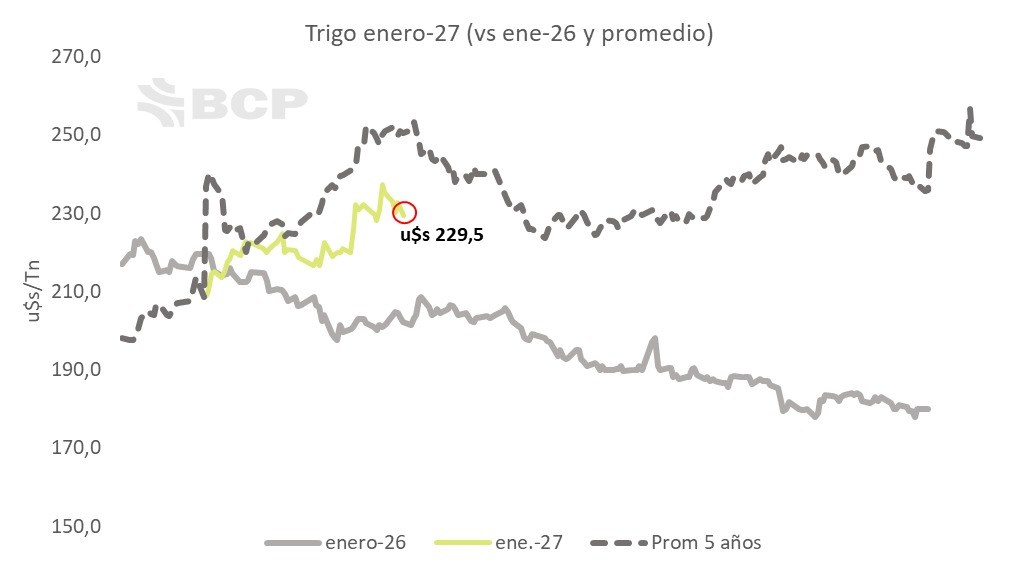

La posición a cosecha enero-27 comenzó a replicar el dinamismo de precios internacionales, superando la posición de precios del ciclo pasado pero por debajo del promedio de las últimas cinco campañas (+13,6 %, respecto a igual momento del año pasado).

Mercado de fertilizantes

La suba de costos responde, en gran medida, al contexto geopolítico internacional. En el caso argentino, la dependencia externa es elevada: el país importa la totalidad de los fertilizantes fosfatados (ya sean materias primas como roca fosfórica y/o producto terminado). En el mercado de urea, principal fuente de nitrógeno utilizada, el 36 % de las importaciones del último año provino de países ubicados en la región del golfo Pérsico. En este contexto, variaciones en el costo del gas natural, los fletes, los seguros o la operatoria logística se trasladan rápidamente a los precios locales.

A pesar de este escenario, el abastecimiento interno es adecuado. Durante el primer cuatrimestre de 2026, las importaciones de fertilizantes superaron las 670.000 toneladas, un 30 % por encima de igual período del año anterior y el mayor volumen para ese lapso de los últimos cinco años. Parte de este incremento estuvo asociado a una mayor fertilización de pasturas y verdeos, impulsada por el buen momento de la ganadería vacuna. Esta dinámica se traduce en que, de cara a mayo, el mercado local presente una oferta fluida y buena disponibilidad de productos.

En el plano internacional y local, los precios de los fertilizantes mostraron una baja respecto de los máximos recientes, a causa de una caída en la demanda global. No obstante, la volatilidad continúa siendo elevada y los valores permanecen sensibles a la evolución del conflicto en Medio Oriente y a los costos energéticos.

A este escenario se suma un contexto productivo favorable. Los perfiles de humedad presentan buenas reservas para la siembra y los modelos climáticos no anticipan restricciones hídricas relevantes durante el ciclo. Considerando, además, la elevada extracción de nutrientes que dejó la última campaña, la eficiencia en el uso de fertilizantes será un factor central para sostener niveles adecuados de rendimiento y calidad.

Durante la campaña pasada, trigo y cebada consumieron en conjunto más de 1,7 millones de toneladas de fertilizantes entre mayo y septiembre. De cara a la campaña 2026, el desafío vuelve a centrarse en realizar diagnósticos precisos y definir las dosis para maximizar la rentabilidad. En un contexto de costos más altos, pero con precios del grano más firmes y una adecuada disponibilidad de fertilizantes, la nutrición continuará siendo una de las principales herramientas para sostener la productividad y la rentabilidad de los cultivos de invierno.

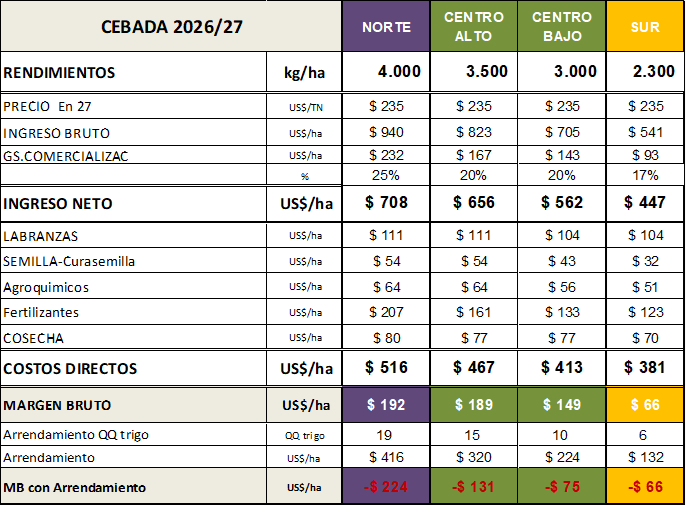

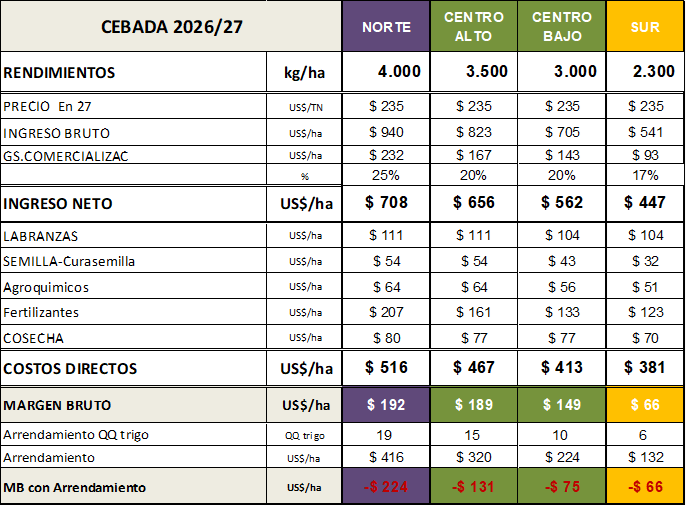

Márgenes brutos

Este análisis contempla un manejo tecnológico medio con las siguientes particularidades:

• Barbechos químicos para controlar malezas y de esta forma mejorar la acumulación de agua en el perfil.

• Incorporación de fósforo y nitrógeno a la siembra, además de una fertilización nitrogenada al voleo en estado de macollaje.

• Utilización de herbicidas post emergentes incluye graminicidas selectivos.

• Protección del cultivo con la aplicación de insecticidas y fungicidas.

Los rendimientos de cada zona corresponden al promedio histórico, los cuales están en función de las características agroecológicas de cada región, un manejo sustentable y perspectivas climáticas de la campaña. En los casos de arrendamiento se contempla un costo promedio en quintales de trigo y un precio disponible del cereal de 220 U$S/ tn. Los precios de los insumos sin IVA se obtienen de la revista Márgenes Agropecuarios (en fertilizantes, por la importante variación, se utilizaron valores de mercado al 22 de Mayo 2026).

El precio de trigo futuro enero 2027 es 230 U$S/tn, en cebada cervecera el análisis es realizado estimando un precio enero 2027 de 235 U$S/tn.

Finalmente, en los gastos de comercialización se incluye un flete largo de 300 km en la zona norte, 200 km para la centro y 120 km en la sur, además del flete corto de 30 km. Impuestos, comisiones y paritarias también se contemplan en esta sumatoria. Es importante recordar que los costos directos no contemplan los gastos de estructuras. Las tablas 1 y 2 muestran el margen bruto para las zonas norte, centro (alto y bajo potencial) y sur, para los cultivos de trigo y cebada.

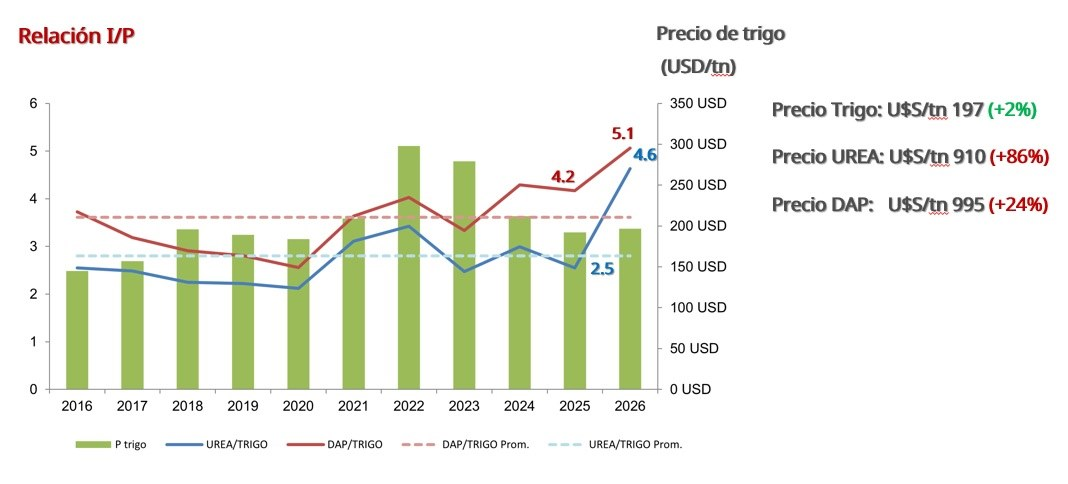

Relación Insumo/Producto

Próximos a iniciar la siembra de fina, el indicador económico más utilizado para determinar la decisión de fertilizar es la relación insumo-producto, que representa la cantidad de trigo necesaria para adquirir una unidad de fertilizante.

- Esta campaña la relación I/P presenta un importante aumento en urea (4.6), muy por encima de la media de los últimos 10 años (2.8).

- El fosfato diamónico también presenta un aumento interanual en la relación I/P (5.1) y se ubica por encima del promedio de la última década (3.6).

- Estos escenarios serían desfavorables para la fertilización del cultivo.

Variación de costos y precios

Al comparar la variación interanual (mayo 2025 vs mayo 2026) de los precios de los cereales de invierno y los costos directos se observa:

- El precio futuro (enero) del trigo y la cebada mejoró un 14% y 18% respectivamente, rondando los 230 a 235 US$/tn.

- Las labranzas aumentaron su valor un 13% promendiando los 108 US$/ha entre las zonas analizadas.

- Semilla y agroquímicos prácticamente no tuvieron variación interanual.

- Los fertilizantes son los insumos que tuvieron el mayor aumento entre campañas: la UREA incrementó su valor un 86% al pasar de 490 US$/tn en mayo 2025 a 910 US$/ tn en mayo 2026, mientras que el DAP subió un 24% i.a., promediando los 995 US$/ tn.

- Los costos de cosecha aumentaron un 41% i.a. como consecuencia del aumento de los combustibles.

Estimaciones de siembra en el área BCP

El área de influencia de la BCP viene recorriendo una campaña 2025/26 con un gran volumen de producción (trigo: 5,1 M Tn y cebada: 3,6 M Tn) y una importante dinámica de exportación para ambos cultivos. Para el caso de trigo, los embarques desde el puerto de Bahía Blanca, considerando el ciclo comercial, alcanzan las 1,9 M Tn (+85% i.a.). En cuanto a los destinos, aparecen, en orden de importancia, países como Indonesia, Vietnam, Bangladesh y Brasil. Por otro lado, las exportaciones de cebada también vienen mostrando un mayor ritmo de envíos, con 1 M Tn (+17% i.a.), con Arabia Saudita como principal destino (51% del total), seguido por China, entre otros.

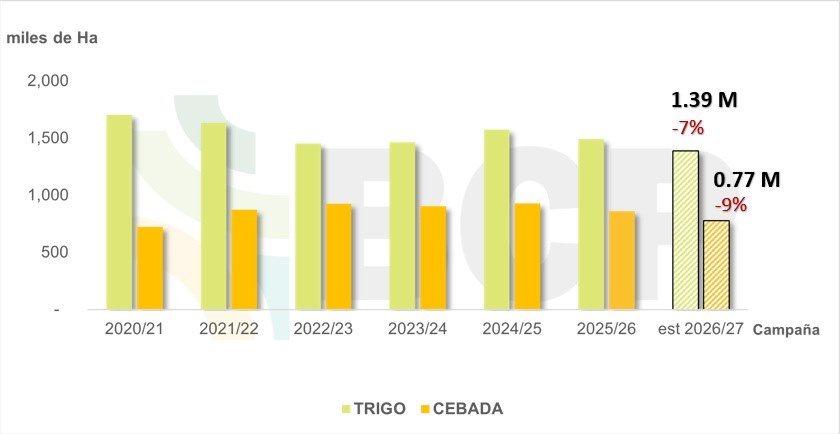

Según los primeros relevamientos, se estimaría un área sembrada con cultivos de fina de 2,16 M ha en el área BCP, aproximadamente, unas 180.000 hectáreas menos que la campaña anterior (-8% i.a.). El 64% de esta superficie (1,39 M ha) se destinaría a trigo, mientras que el 36% restante (0,77 M ha) se ocuparía con cebada.

El trigo reduciría un 7% su superficie y la cebada un 9% respecto al ciclo previo. La menor intención de siembra respondería a la pérdida de competitividad de los cultivos de invierno, como consecuencia del incremento en los costos de producción, principalmente fertilizantes y combustible.

Las zonas centro (La Pampa y oeste bonaerense) y sur serían las que registrarían la mayor reducción del área de fina. Aunque los perfiles presentan una muy buena disponibilidad hídrica, los márgenes proyectados continúan siendo ajustados, especialmente en ambientes de menor potencial productivo. En este contexto, parte de la superficie habitualmente destinada a cultivos de invierno podría quedar fuera del esquema de fina y orientarse posteriormente a planteos de gruesa.

En regiones donde los cultivos estivales tienen una participación relevante dentro de la rotación, como el norte de Buenos Aires, norte de La Pampa y sectores del sudeste bonaerense, algunos productores optarían por extender los barbechos para maximizar la acumulación de agua y asegurar una adecuada implantación de soja, girasol o maíz. Asimismo, otros podrían incorporar cultivos de cobertura, principalmente leguminosas, con el objetivo de mejorar la disponibilidad de nitrógeno y favorecer el desempeño de los cultivos de verano.

Pese a la retracción proyectada del área, el escenario aún podría modificarse. Medidas recientes, como la reducción de 2 puntos porcentuales en los derechos de exportación de trigo y cebada anunciada para el próximo mes, podrían mejorar la competitividad de ambos cultivos y favorecer la intención de siembra, siempre que se traduzcan en una mejora efectiva del precio percibido por el productor.

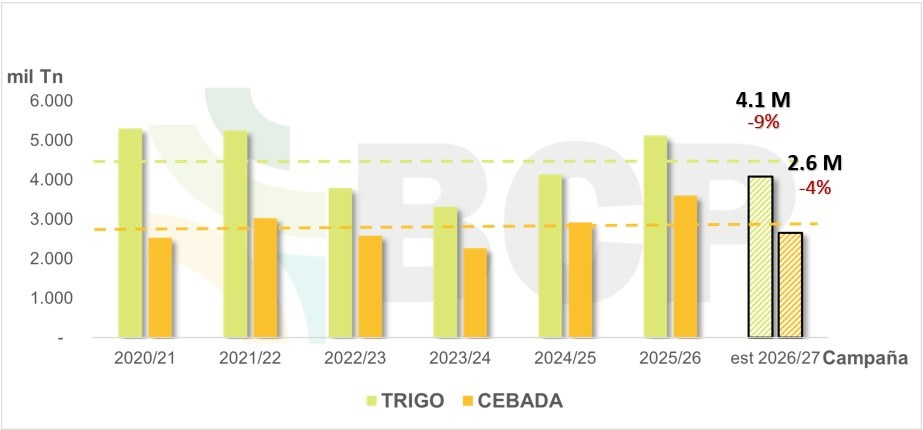

Proyecciones de producción

En un posible escenario con rindes promedio de 3.100 kg/ha en trigo y 3.600 kg/ha en cebada, la producción se ubicaría en torno a 4,1 M tn y 2,6 M tn, respectivamente. Estos volúmenes representarían una caída interanual del 9% en trigo y del 4% en cebada, explicada principalmente por la menor superficie proyectada para ambos cultivos. No obstante, las producciones estimadas se mantendrían próximas a los promedios de los últimos seis años (4,5 M tn en trigo y 2,8 M tn en cebada).

Desde el punto de vista climático, la campaña fina 2026/27 comienza bajo condiciones favorables para la implantación y el desarrollo inicial de los cultivos. Las abundantes precipitaciones registradas durante marzo y abril permitieron una adecuada recarga de los perfiles, generando una situación hídrica significativamente mejor a la observada en campañas previas al inicio de la siembra.

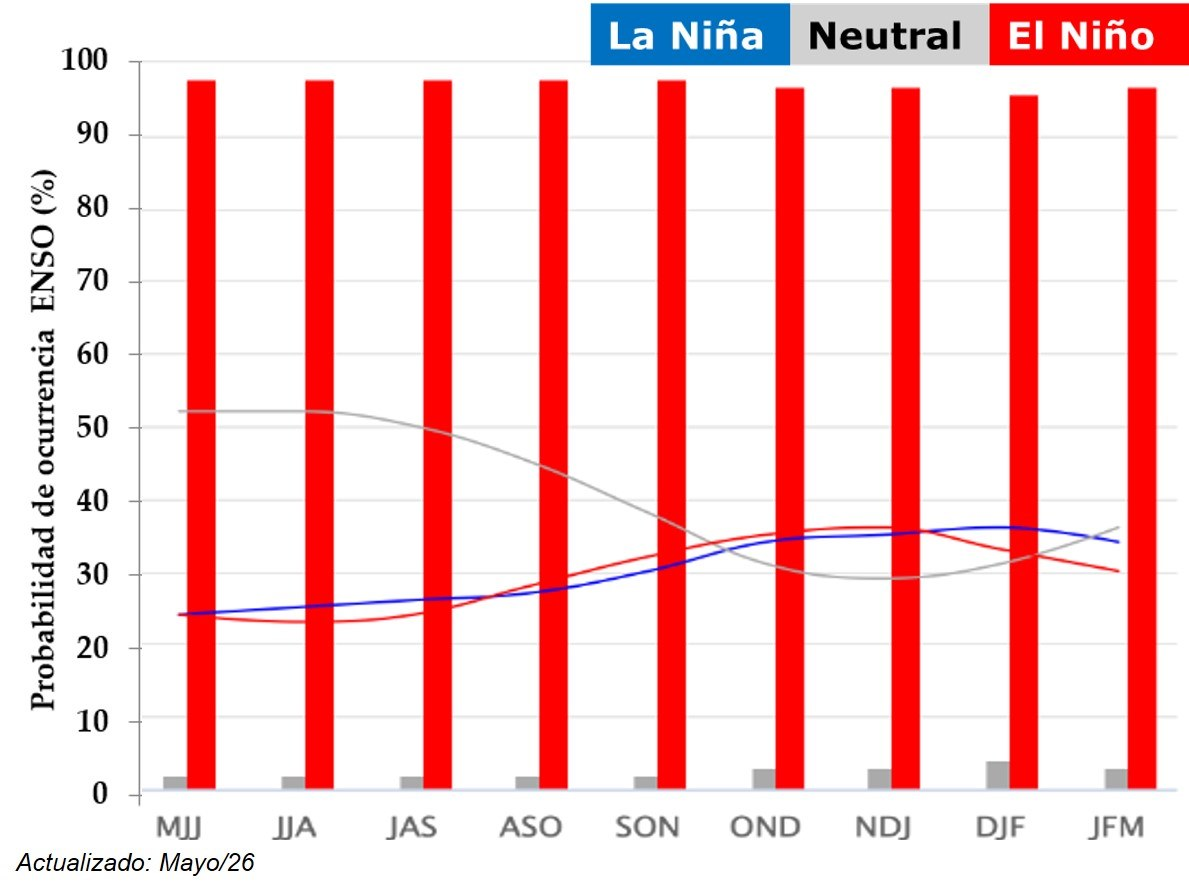

En cuanto al contexto de gran escala, los modelos climáticos indican una alta probabilidad de permanencia de condiciones ENSO-Neutrales durante gran parte del ciclo de trigo y cebada (Gráfico 12). Actualmente, la probabilidad de un evento Niño o Niña resulta baja, por lo que no se esperan influencias marcadas de estos fenómenos sobre el régimen de precipitaciones en la región.

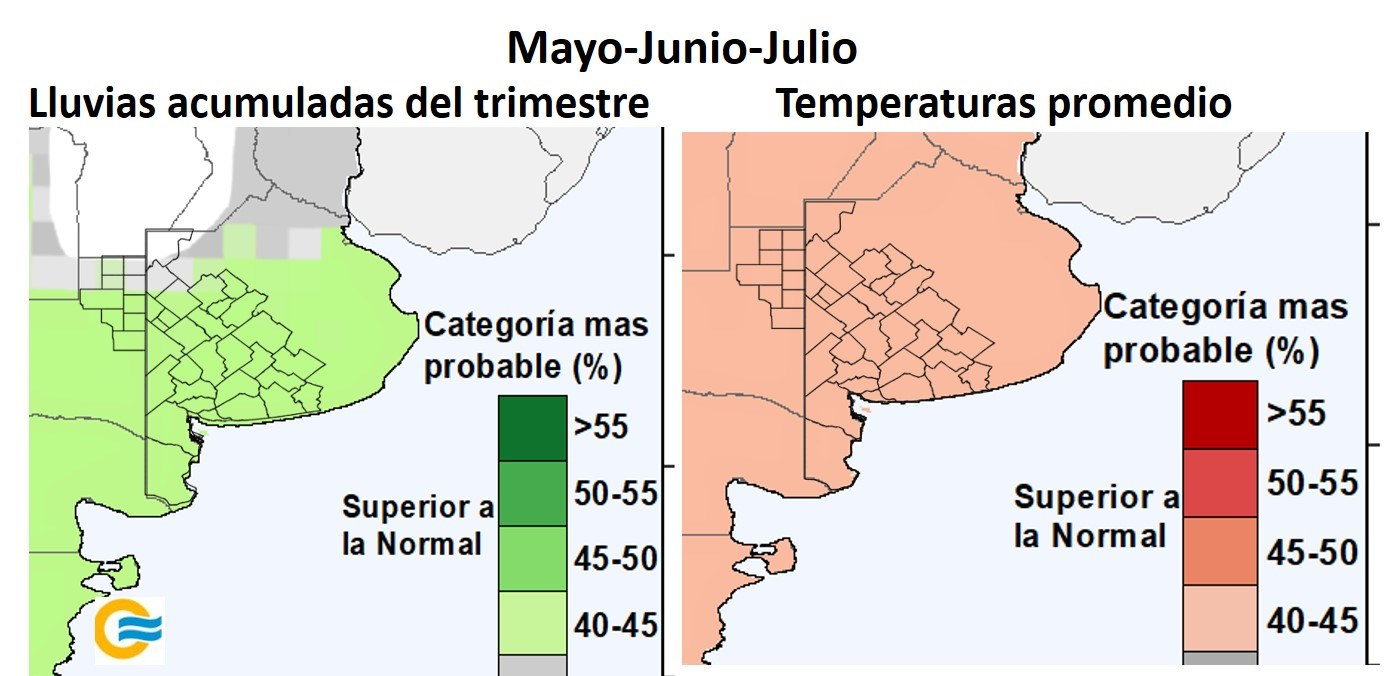

Por su parte, los pronósticos estacionales elaborados por el Servicio Meteorológico Nacional sugieren una mayor probabilidad de precipitaciones normales a superiores a las normales durante el trimestre mayo-junio-julio en gran parte del área de influencia de la BCP (Figura 1). Asimismo, las temperaturas medias presentarían una tendencia a ubicarse por encima de los valores normales para la época, aunque sin apartarse significativamente de los rangos históricos.

De concretarse este escenario, la campaña transitaría sus etapas iniciales con una adecuada disponibilidad hídrica, condición que favorecería la emergencia, implantación y macollaje de los cultivos. No obstante, el resultado final continuará dependiendo de la distribución temporal de las precipitaciones durante invierno y primavera, períodos determinantes para la generación del rendimiento.

A pesar del escenario inicialmente favorable, será necesario monitorear la ocurrencia de eventos meteorológicos de escala regional y local, tales como heladas intensas o tardías, excesos hídricos y períodos prolongados de elevada humedad relativa, que podrían afectar el potencial productivo o incrementar el riesgo sanitario durante el ciclo de los cultivos.

Desde el Instituto de Clima y Agua se ofrece un informe agrometeorológico de consulta semanal, con toda la información necesaria para el seguimiento estratégico de la campaña. https://www.argentina.gob.ar/informacion-agroclimatica/agromet-semanal

Además desde INTA se encuentra disponible una plataforma de monitoreo y alerta para anticipar situaciones de riesgo: https://agrometeorologia.inta.gob.ar/ modeloenfermedad/#fusariosis.

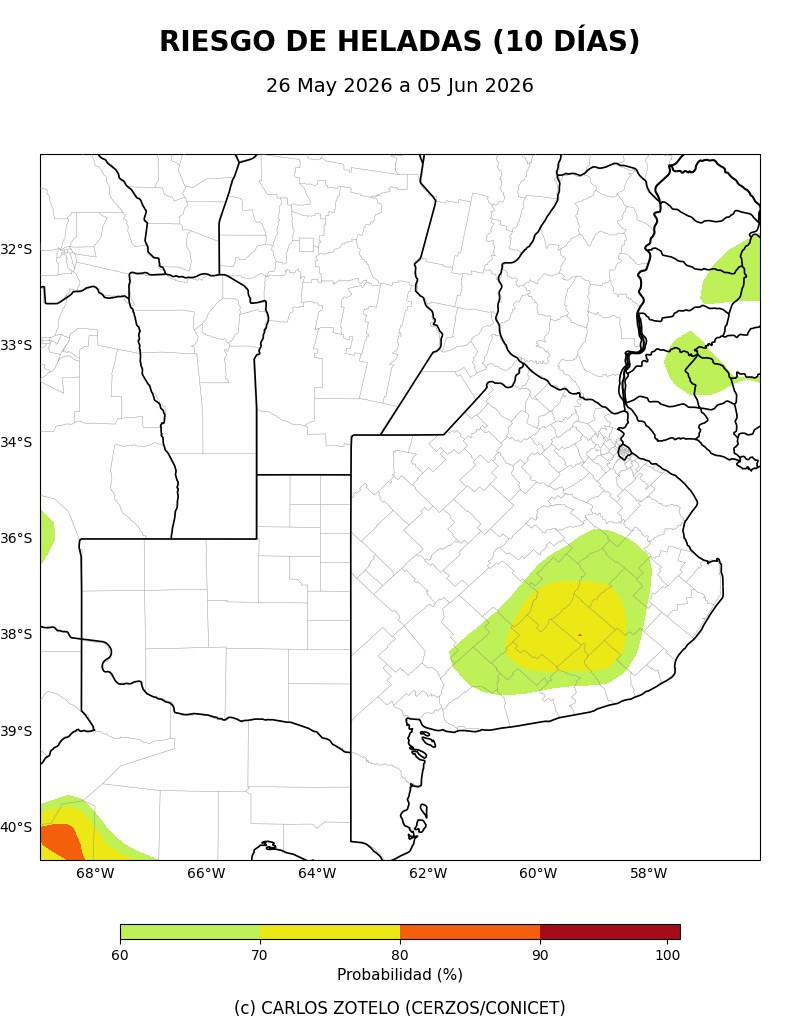

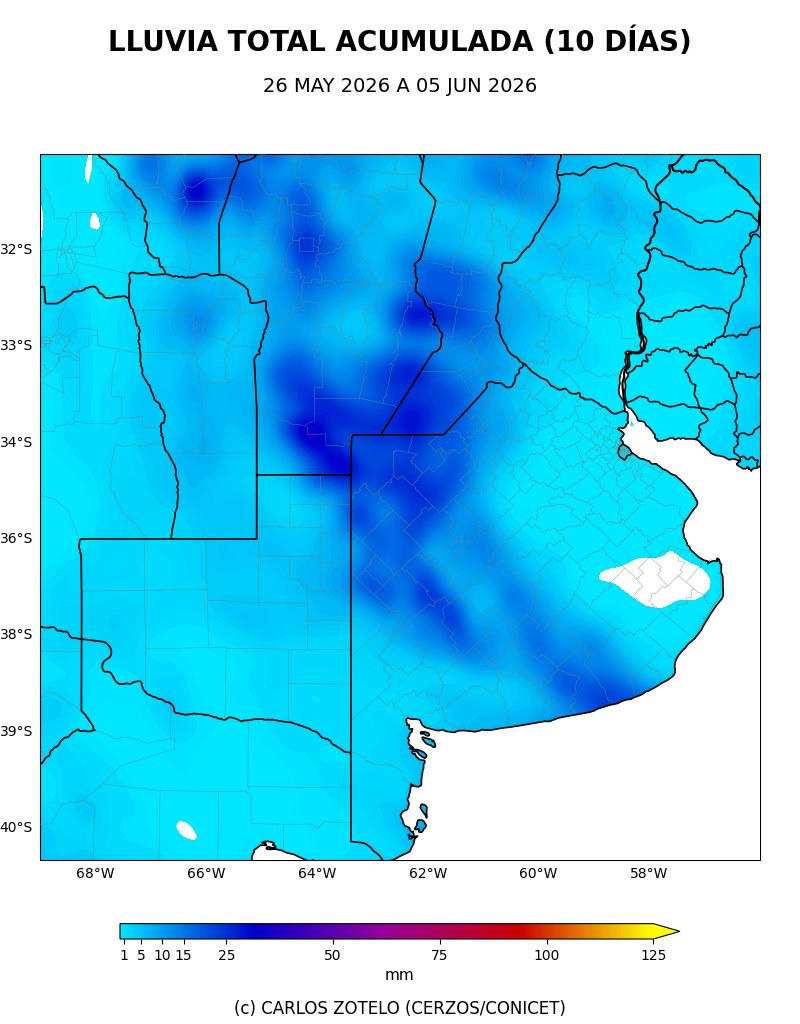

Para los próximos 10 días, los pronósticos muestran una probabilidad entre 60 a 70% de ocurrencia de heladas en algunos partidos del centro bonaerense. Así mismo, se prevé un escenario de moderadas precipitaciones para la región, con acumulados de hasta 30-40 mm para el centro bonaerense.

Zona norte: Bolívar – C. Casares – Daireaux – G. Villegas – H. Irigoyen – Pehuajó – Rivadavia – T. Lauquen – Chapaleufú – Maracó – Pellegrini – Salliqueló – Tres Lomas.

Zona centro: A. Alsina – Azul – Benito Juárez – C. Dorrego – C. Pringles – C. Suárez – G. Lamadrid – G. Cháves – Guaminí – Laprida – Olavarría – Saavedra – San Cayetano – Tres Arroyos – Catriló – Conhelo – Quemú Quemú – Rancul – Realizó – Trenel.

Zona sur: Bahía Blanca – C. Rosales – Patagones – Puan – Tornquist – Villarino – Atreucó – Capital- Guatraché – Hucal – Toay – Utracán.