Economía: ¿Conviene usar el aguinaldo para adelantar cuotas del crédito hipotecario UVA?

Con la llegada del aguinaldo, muchas familias que están pagando un crédito hipotecario UVA se preguntan si conviene utilizar ese ingreso extraordinario para adelantar cuotas o si resulta más conveniente ahorrar ese dinero para cancelar una mayor porción del préstamo más adelante.

«Antes de tomar una decisión sobre cancelar cuotas, conviene responderse algunas preguntas: ¿el banco permite hacer precancelaciones en esta etapa del crédito?, ¿precancelar tiene costo?, ¿en qué etapa del crédito se encuentra el préstamo?, ¿existen inversiones que rindan más que la tasa del crédito?, ¿es un buen momento para vender dólares y cancelar cuotas?«, plantea Federico De Cristo, profesor de Economía y Finanzas de la Facultad de Ciencias Empresariales de la Universidad Austral.

El especialista señala que existen familias que prefieren vivir sin deudas y aprovechar cualquier oportunidad para cancelarlas, mientras que otras optan por evaluar la conveniencia financiera antes de adelantar pagos.

Antes de avanzar en el análisis para facilitar una toma de decisiones, De Cristo realiza una aclaración importante: «Cuando se adelantan pagos de cuotas futuras no se paga la cuota futura entera, sino solamente la porción de capital que se cancela en esa cuota. Por ejemplo, si una cuota de $100 está compuesta por $60 de intereses y $40 de capital, quien decide adelantar esa cuota solo deberá pagar los $40 correspondientes al capital.»

Lo primero: revisar el contrato

El primer aspecto a analizar, sostiene el especialista, es el propio contrato del crédito. «El contrato determina las condiciones para la precancelación total o parcial del capital adeudado. No todos los préstamos permiten la precancelación anticipada o establecen un período mínimo antes de poder realizarla. Además, conviene verificar si existen costos o multas«, explica.

Por eso, concluye que el primer paso siempre debería ser verificar si es posible precancelar sin penalidades. En caso contrario, puede resultar más conveniente ahorrar esos fondos y esperar el momento en que la operación pueda realizarse sin costos adicionales.

La etapa del crédito cambia completamente la conveniencia

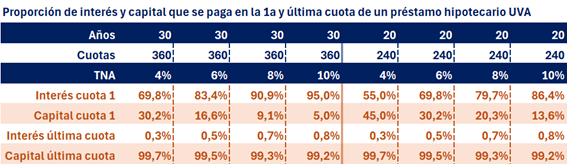

El segundo factor tiene que ver con el momento en que se encuentra el préstamo. Los créditos hipotecarios UVA, al igual que la mayoría de los créditos bancarios, se otorgan bajo el sistema francés. Esto significa que todas las cuotas son iguales (medidas en UVA), aunque su composición cambia con el paso del tiempo: durante los primeros años se pagan principalmente intereses y muy poco capital; hacia el final ocurre exactamente lo contrario.

«Como el interés siempre se calcula sobre el saldo adeudado, a medida que se cancela capital disminuye la proporción de intereses dentro de cada cuota y aumenta la parte destinada a amortizar el préstamo«, explica De Cristo.

La consecuencia práctica es muy importante. «En préstamos recién contraídos se pueden adelantar muchas cuotas con poco dinero, mientras que en préstamos próximos al vencimiento se necesita mucho dinero para adelantar muy pocas cuotas«, sostiene.

Como ejemplo, menciona que en un préstamo a 30 años con una tasa nominal anual del 6%, la primera cuota destina aproximadamente el 83% al pago de intereses y solo el 17% a cancelar capital. En la última cuota sucede exactamente lo contrario: prácticamente todo el importe corresponde a capital.

Si la tasa asciende al 10% anual, la diferencia es todavía más marcada: apenas el 5% de la primera cuota cancela capital.

«Para quienes pueden adelantar cuotas sin costos adicionales y están al comienzo de un préstamo con tasas elevadas, el pago de capital de las primeras cuotas es muy bajo. Con el importe equivalente a una cuota podrían adelantarse entre tres y diez cuotas futuras, dependiendo del plazo, la tasa y el tiempo transcurrido desde el otorgamiento del crédito«, resume.

¿Invertir o cancelar deuda?

El tercer elemento del análisis consiste en comparar el costo del préstamo con las alternativas de inversión disponibles. «Como norma, si una inversión rinde más que la tasa del crédito, puede ser conveniente invertir primero y cancelar deuda más adelante. Pero siempre hay que tener en cuenta la situación de cada uno y cuán cómodo se siente con inversiones cuyo valor puede fluctuar. La mejor decisión es la que a uno lo deja dormir tranquilo«, afirma.

Según el profesor de la Universidad Austral, actualmente los plazos fijos UVA ofrecen rendimientos inferiores al 1% anual, claramente por debajo de las tasas que pagan las hipotecas, por lo que no resultan una alternativa atractiva.

Tampoco considera conveniente el plazo fijo tradicional, ya que no logra preservar el poder adquisitivo frente a la inflación.

Respecto de los bonos ajustados por CER o en pesos, señala que los rendimientos interesantes aparecen principalmente en los títulos de mayor duración, aunque eso implica asumir un riesgo de variaciones de precio que no todos los inversores están dispuestos a aceptar.

También menciona la posibilidad de invertir en bonos o depósitos en dólares, aunque recuerda que estos instrumentos enfrentan riesgos propios y dependen de la evolución del tipo de cambio.

«Para familias que tienen hipotecas con tasas elevadas, puede ser poco atractivo considerar estas opciones de inversión y quizás prefieran precancelar, ya que el interés que se ahorran al adelantar cuotas es mayor al que podrían obtener mediante una inversión relativamente segura«, concluye.

¿Conviene vender dólares para cancelar el crédito?

Por último, De Cristo analiza una consulta frecuente entre quienes mantienen sus ahorros dolarizados. El economista propone observar cuántos UVA pueden comprarse con cada dólar ahorrado. Según explica, utilizando datos del BCRA y del mercado bursátil desde la creación de la UVA en marzo de 2016 hasta julio de 2026, actualmente esa relación se encuentra en el nivel más bajo de toda la serie.

«Al 10 de junio y julio de 2026 solo se obtienen 0,72 UVA por cada dólar, el valor más bajo registrado. Eso indica que no sería un buen momento para utilizar ahorros en dólares para cancelar deuda en UVA«, afirma.

En cambio, recuerda que hubo momentos en los que la relación superó las 2,7 UVA por dólar, como ocurrió en noviembre de 2020 y octubre de 2023. En esas circunstancias sí resultaba conveniente vender dólares para cancelar una mayor proporción de la deuda hipotecaria.

Sin embargo, el especialista agrega un matiz importante: «La relación entre el dólar y la UVA puede mejorar después de una suba del tipo de cambio. Existe una demora entre el aumento del dólar y la actualización del valor de la UVA, lo que abre una ventana de tiempo que el deudor hipotecario puede aprovechar para cancelar una mayor cantidad de UVA con los mismos dólares ahorrados«, explica.

En definitiva, sostiene que la decisión de utilizar el aguinaldo para adelantar cuotas no admite una respuesta única.

Dependerá de las condiciones del contrato, del momento en que se encuentre el crédito, de las oportunidades de inversión disponibles y de la relación entre el dólar y la UVA. Solo después de analizar esos cuatro factores será posible determinar cuál es la alternativa financieramente más conveniente para cada familia.