Estimación del costo fiscal anual de los proyectos aprobados del RIGI

| Análisis CEPA |

| Centro de Economía y Política Argentina |

1. Introducción y Alcance del Análisis

El Régimen de Incentivo para las Grandes Inversiones (RIGI), establecido por los Artículos 183 a 196 de la Ley 27.742 («Ley Bases», promulgada en junio de 2024), constituye el esquema de promoción de inversiones de mayor envergadura implementado en Argentina en las últimas décadas. El régimen otorga un conjunto de beneficios tributarios, aduaneros y cambiarios a proyectos de inversión que superen el umbral mínimo de USD 200 millones en activos nuevos, agrupados en Vehículos de Proyecto Único (VPU).

Al 11 de mayo de 2026, el Estado Nacional ha aprobado doce proyectos bajo el régimen, con una inversión comprometida total que asciende a aproximadamente USD 26.680 millones, de acuerdo con los datos del Informe 145 del Jefe de Gabinete de Ministros presentado ante el Honorable Congreso de la Nación. Los proyectos abarcan los sectores de energías renovables, hidrocarburos, gas natural licuado (GNL), minería de litio, cobre, oro y plata, siderurgia e infraestructura portuaria.

El presente informe tiene por objeto estimar el costo fiscal anual del RIGI, entendido como el gasto tributario que el Estado resigna al otorgar los beneficios del régimen. Cabe señalar que el Gobierno Nacional no publica el costo fiscal del RIGI en el Presupuesto Nacional, sosteniendo la postura de que «no hay afectación al equilibrio fiscal» porque los proyectos no existirían sin el régimen. Sin embargo, la estimación independiente de la recaudación potencial resignada permite dimensionar el alcance del esfuerzo fiscal involucrado.

El Jefe de Gabinete de Ministros señaló en el Informe 145 que el Presupuesto «no contempla ingresos provenientes de las actividades económicas generadas en el marco del RIGI, con lo cual no hay afectación alguna al equilibrio fiscal». Esta es la postura del Ejecutivo; el presente análisis adopta la metodología estándar de gastos tributarios para cuantificar la renuncia recaudatoria efectiva del Estado.

2. Metodología y Definiciones

2.1 Concepto de Costo Fiscal

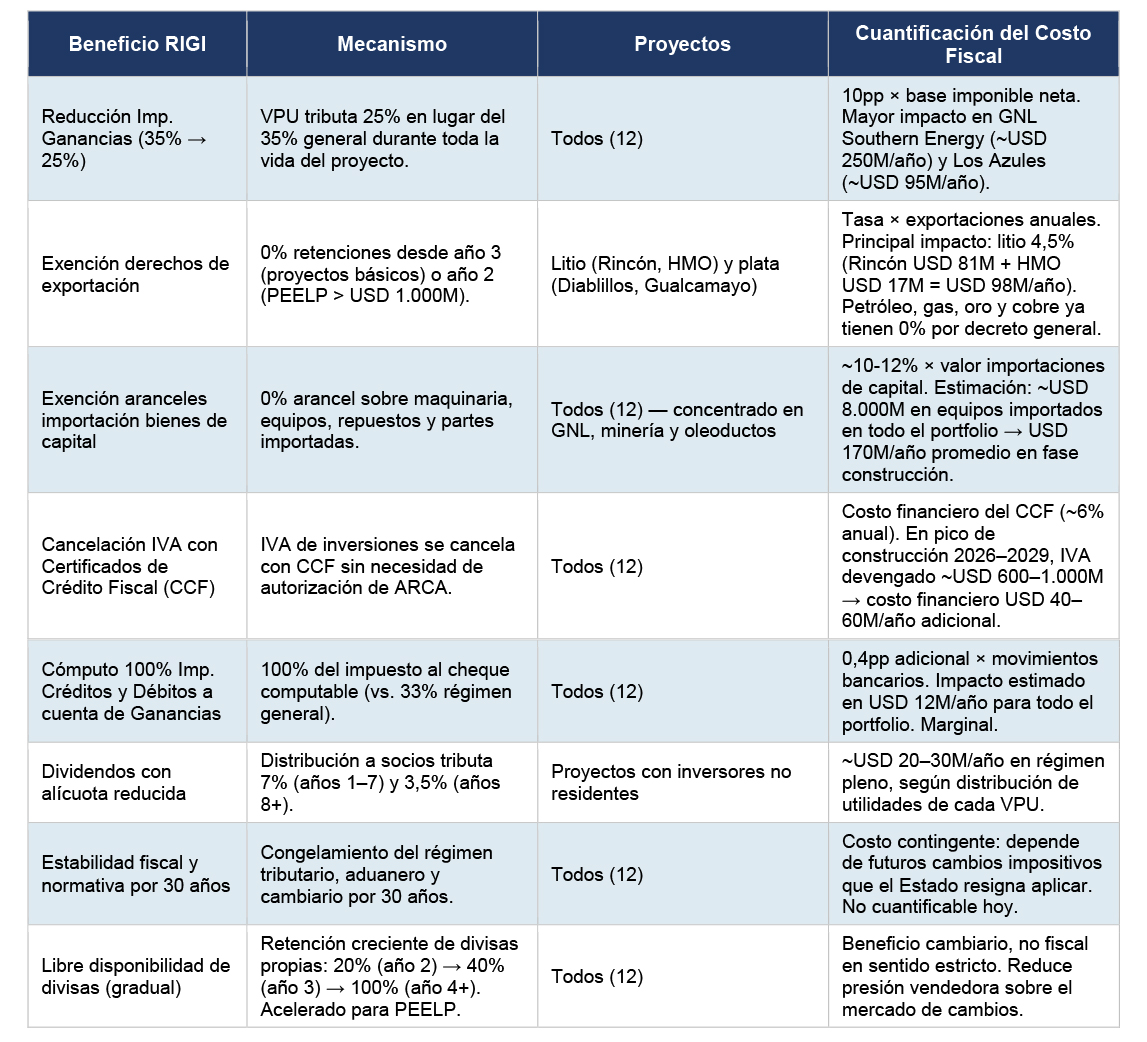

Se entiende por costo fiscal del RIGI la suma de los siguientes componentes anuales en régimen de plena operación de todos los proyectos aprobados:

- Derechos de exportación resignados: diferencia entre la alícuota de retenciones que pagaría el proyecto bajo el régimen general y la alícuota 0% (o reducida) aplicable bajo el RIGI.

- Diferencial de alícuota del Impuesto a las Ganancias: el RIGI establece una tasa del 25% para los VPU, frente al 35% del régimen general para sociedades. La diferencia de 10 puntos porcentuales sobre la base imponible neta del proyecto constituye recaudación resignada.

- Exención de aranceles de importación sobre bienes de capital, repuestos e insumos: los VPU no pagan arancel de importación sobre los bienes destinados al proyecto, en contraposición al arancel extrazona vigente (típicamente entre 10% y 35% según la partida arancelaria).

- Costo financiero de los Certificados de Crédito Fiscal (CCF) emitidos para cancelar el IVA de la etapa pre-operativa: el RIGI garantiza la cancelación del IVA de inversiones mediante CCF sin necesidad de autorización de ARCA. El costo fiscal real equivale al costo de oportunidad del financiamiento estatal implícito en dichos certificados.

- Diferencial en el cómputo del Impuesto a los Créditos y Débitos Bancarios: los VPU pueden computar el 100% de dicho impuesto como pago a cuenta de Ganancias, frente al 33% del régimen general.

- Reducción de la alícuota sobre dividendos distribuidos a accionistas no residentes (7% durante los primeros 7 años y 3,5% con posterioridad).

2.2 Alcance Temporal

Los proyectos se encuentran en distintas fases de ejecución. La gran mayoría está actualmente en construcción (2024–2030). El costo fiscal pleno de las retenciones se activa después del período de exención (años 2–3 desde la aprobación del PEELP). En consecuencia, el impacto máximo del costo fiscal se espera entre 2029 y 2033. El costo fiscal por IVA pre-operativo y aranceles de importación, en cambio, es más elevado durante los años de construcción actuales (2025–2028).

2.3 Limitaciones

- Las cifras de exportaciones futuras son proyecciones de los propios inversores o de publicaciones del Ministerio de Economía, sujetas a volatilidad de precios de commodities y riesgos de ejecución.

- El Estado no publica datos desagregados por proyecto ni estimaciones de gastos tributarios del RIGI.

- Para petróleo, gas natural y oro, las retenciones ya eran 0% por norma general antes del RIGI, por lo que el costo fiscal por ese concepto es marginal en esos sectores.

- Los escenarios presentados asumen un tipo de cambio y un nivel de precios de commodities consistente con las proyecciones de los propios proyectos. Variaciones significativas en precios modificarían el costo fiscal.

3. Beneficios del RIGI y Cuantificación del Costo Fiscal

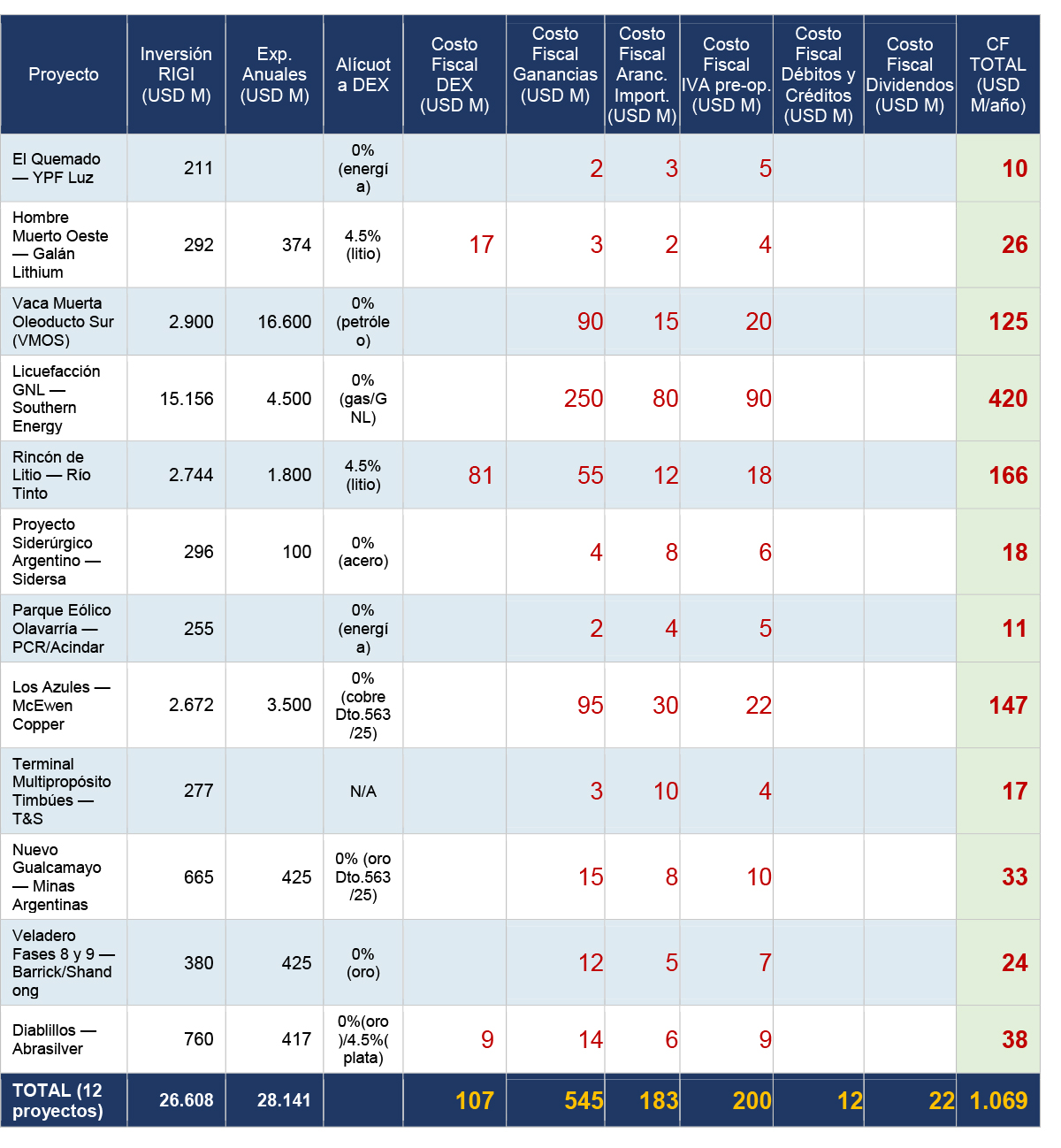

La Ley 27.742 establece un conjunto de beneficios tributarios, aduaneros y cambiarios para los VPU inscriptos en el RIGI. La siguiente tabla detalla cada beneficio, su mecanismo de operación, los proyectos a los que impacta y la estimación del costo fiscal asociado en régimen de plena operación.

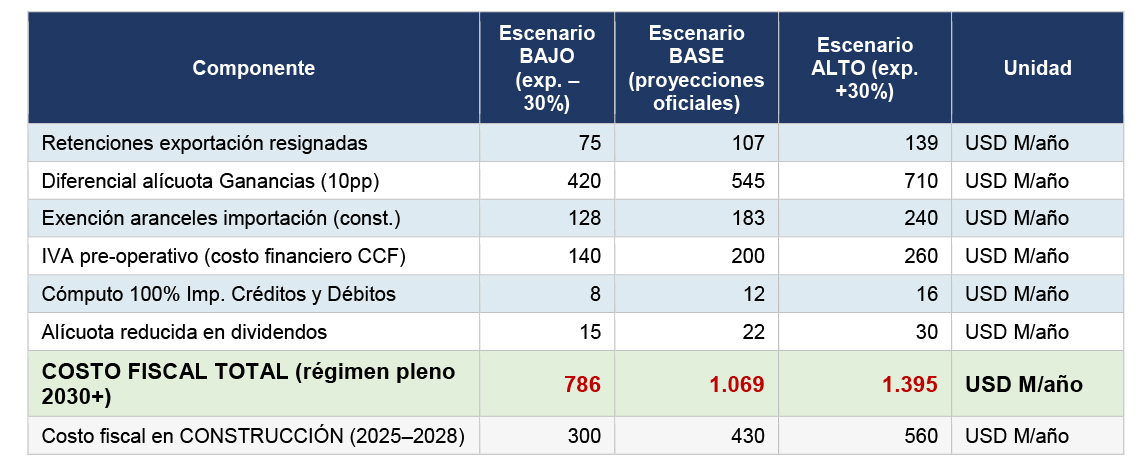

4. Análisis de Escenarios: Costo Fiscal Anual

Dado el carácter proyectivo de las exportaciones y la incertidumbre sobre precios de commodities, se presentan tres escenarios para el costo fiscal anual del RIGI una vez que todos los proyectos alcancen régimen de plena producción (estimado entre 2030 y 2033):

El escenario base resulta en un costo fiscal de aproximadamente USD 1.069 millones por año en régimen pleno.

4.1 Costo Fiscal en la Fase de Construcción (2025–2028)

Durante la fase de construcción, el principal costo fiscal son los aranceles de importación de bienes de capital y el IVA pre-operativo (CCF). Las retenciones aún no aplican porque los proyectos no están exportando. El costo fiscal estimado en esta fase es de entre USD 300 y USD 560 millones por año, concentrado en los años 2026–2028 cuando la mayoría de los proyectos de mayor envergadura se encuentran simultáneamente en construcción.

5. Proyectos Aprobados: Descripción e Inversión

La siguiente tabla consolida los doce proyectos aprobados al 11 de mayo de 2026, con los montos de inversión actualizados conforme al Informe 145 del Jefe de Gabinete de Ministros al Honorable Congreso de la Nación Argentina.

5.1 Descripción de Cada Proyecto

1. El Quemado — YPF Luz | Energía Solar | Mendoza

Parque solar fotovoltaico de 305 MW ubicado en Mendoza. Su producción está orientada al mercado interno eléctrico. No genera exportaciones directas, por lo que el costo fiscal por retenciones es nulo. El costo fiscal se concentra en la exención de aranceles sobre paneles y equipos eléctricos importados, el diferencial de alícuota de Ganancias y el IVA pre-operativo.

2. Hombre Muerto Oeste — Galán Lithium | Minería de Litio | Catamarca

Proyecto de litio en salmuera con capacidad de 12.000 toneladas anuales de carbonato de litio equivalente (LCE). Es uno de los proyectos RIGI donde las retenciones resignadas tienen peso significativo, ya que el litio mantiene una alícuota del 4,5% (no fue eliminada por el Decreto 563/2025). Exportaciones estimadas en USD 374 millones anuales en régimen pleno.

3. Vaca Muerta Oleoducto Sur (VMOS) | Infraestructura Petrolera | Neuquén – Río Negro

Oleoducto de 700.000 barriles diarios desarrollado por un consorcio de siete empresas (YPF, PAE, Vista, Pampa, Shell, Chevron, Pluspetrol). Al tener el petróleo retenciones del 0% por régimen general, el costo fiscal es fundamentalmente por el diferencial de Ganancias, aranceles de importación de tuberías y equipos, y el IVA pre-operativo. Con exportaciones potenciales superiores a USD 16.600 millones anuales es el proyecto de mayor impacto macroeconómico.

4. Licuefacción GNL — Southern Energy | Gas Natural Licuado | Río Negro / offshore

El proyecto de mayor inversión del portfolio RIGI. Consorcio formado por PAE, YPF, Pampa Energía, Harbour Energy y Golar LNG. Contempla dos buques de licuefacción flotante (FLNG) con capacidad de entre 1,5 y 2,2 MTPA de GNL en la primera fase. El gas y el GNL no pagan retenciones (0% por norma general), por lo que el costo fiscal principal es el diferencial de alícuota de Ganancias sobre los márgenes del GNL. Es el mayor componente individual de costo fiscal.

5. Rincón de Litio — Río Tinto | Minería de Litio | Salta

Proyectos de litio con capacidad de 60.000 toneladas anuales de litio grado batería. Es un Proyecto Especial de Exportación de Larga Plazo (PEELP), lo que le otorga la exención de retenciones a partir del año 2 (en vez del año 3 para proyectos básicos). Con exportaciones estimadas de USD 1.800 millones anuales y una alícuota de litio del 4,5%, el costo fiscal por retenciones resignadas asciende a aproximadamente USD 81 millones anuales una vez activa la exención.

6. Proyecto Siderúrgico Argentino — Sidersa | Siderurgia | Buenos Aires

Planta de aceros largos con capacidad de 360.000 toneladas anuales ubicada en San Nicolás. Orientada principalmente al mercado interno, con exportaciones estimadas en USD 100 millones anuales (aproximadamente el 30% de la producción). Sin retenciones sobre el acero, el costo fiscal es el más bajo del portfolio.

7. Parque Eólico Olavarría — PCR/Acindar | Energía Eólica | Buenos Aires

Parque eólico de 180 MW destinado al consumo propio de la planta siderúrgica ACINDAR. Sin exportaciones directas ni retenciones. El costo fiscal se limita a la exención de aranceles sobre aerogeneradores importados y el IVA pre-operativo.

8. Los Azules — McEwen Copper | Minería de Cobre | San Juan

Depósito de cobre de clase mundial en San Juan. Es un PEELP y el proyecto de cobre más relevante del RIGI. El costo fiscal de retenciones es nulo gracias al Decreto 563/2025 que eliminó las retenciones al cobre. El principal costo fiscal son las Ganancias sobre los márgenes extraordinarios del proyecto.

9. Terminal Multipropósito Timbúes — T&S | Infraestructura Portuaria | Santa Fe

Terminal portuaria multipropósito en el Gran Rosario. No exporta directamente; facilita exportaciones de terceros. Sin retenciones propias. El costo fiscal es bajo y se concentra en aranceles sobre maquinaria portuaria importada y el diferencial de Ganancias.

10. Nuevo Gualcamayo — Minas Argentinas | Minería de Oro y Plata | San Juan

Mina de oro y plata con exportaciones estimadas de USD 425 millones anuales. El oro tiene retenciones del 0% (por norma general y confirmado por Decreto 563/2025). La plata paga 4,5%, pero su contribución al mix productivo genera un costo fiscal por retenciones de menor magnitud. El principal costo fiscal son las Ganancias.

11. Veladero Fases 8 y 9 — Barrick/Shandong Gold | Minería de Oro | San Juan

Ampliación de las plataformas de lixiviación de la mina Veladero, operada por Barrick Gold y Shandong Gold. Con exportaciones de USD 425 millones anuales y retenciones al oro del 0%, el costo fiscal se concentra en el diferencial de Ganancias y los aranceles sobre los nuevos equipos.

12. Diablillos — Abrasilver | Minería de Oro y Plata | Salta / Catamarca

Proyecto de 3,15 millones de toneladas anuales de capacidad de planta, produciendo una mezcla de oro (0% retenciones) y plata (4,5% retenciones). Exportaciones estimadas de USD 417 millones anuales. El costo fiscal por retenciones es mixto y depende de la proporción de plata en el producido.

6. El rol central de YPF en los proyectos aprobados del RIGI

YPF ocupa un lugar claramente dominante dentro de los proyectos aprobados en el marco del RIGI. La compañía tiene participación directa o un rol protagónico en iniciativas que concentran el 68,5% del monto total comprometido hasta el momento, equivalente a USD 18.267 millones sobre un total de USD 26.679 millones de inversiones aprobadas.

La presencia de YPF atraviesa proyectos estratégicos vinculados tanto a la generación energética como a la infraestructura hidrocarburífera y la exportación de gas natural licuado (GNL). Entre ellos se destacan:

- El parque solar El Quemado, desarrollado por YPF Luz, con una inversión de USD 211 millones.

- El proyecto Vaca Muerta Oleoducto Sur (VMOS), una obra clave para ampliar la capacidad de evacuación y exportación de petróleo desde Vaca Muerta, con una inversión de USD 2.900 millones y participación central de YPF.

- El proyecto de Licuefacción GNL impulsado por Southern Energy, donde YPF también cumple un rol determinante. Se trata del emprendimiento de mayor magnitud aprobado bajo el RIGI, con inversiones proyectadas por USD 15.156 millones.

La elevada participación de YPF en los proyectos aprobados muestra que, aun en un esquema orientado a incentivar grandes inversiones privadas, el Estado —a través de su principal empresa energética— continúa siendo un actor decisivo en la estructuración y viabilización de las iniciativas de mayor escala económica y estratégica.

7. ¿Cuántos son nuevos proyectos? ¿Cuántos estaban en carpeta previamente?

Una revisión de los proyectos que se presentaron bajo el RIGI revela que no todos son iniciativas nuevas. De hecho, varios de ellos ya habían sido anunciados públicamente antes de la aprobación del régimen, lo que indica que su concreción no dependía del nuevo esquema de incentivos. En otras palabras, son proyectos que estaban en carpeta y que, al entrar en el RIGI, buscan beneficiarse de un marco normativo extremadamente favorable en términos fiscales, aduaneros y cambiarios.

- Un ejemplo claro es el caso de Galan Lithium, que en diciembre de 2023 ya había anunciado que comenzaría a producir cloruro de litio en Catamarca a partir de 2025.